集换式卡牌是近年来生意十分红火的一类二次元衍生品,其印刷成本低、售价平易近人,却因盲袋性质吸引了无数人抽了一包又一包。日前,2025进入最后一季度,卡牌市场的巨头公司在上市瓶颈和对赌协议倒计时下承压京海配资,华立科技、奥飞娱乐等老牌玩家业绩亦显平淡,而也有新势力凭借IP与资本加速入局。

“统治级玩家”上市之路再度搁浅

在中国集换式卡牌行业,最受瞩目的是卡游有限公司——其市场份额达到71%,断层领先,而第二名就仅占到4.7%。今年4月,卡游向港交所递表、第二次冲击上市的消息引发广泛关注,其招股书也令人印象深刻,其2024年度营收高达100.57亿元,同比上年增长278%,毛利率67.3%,经调整净利润44.66亿元。

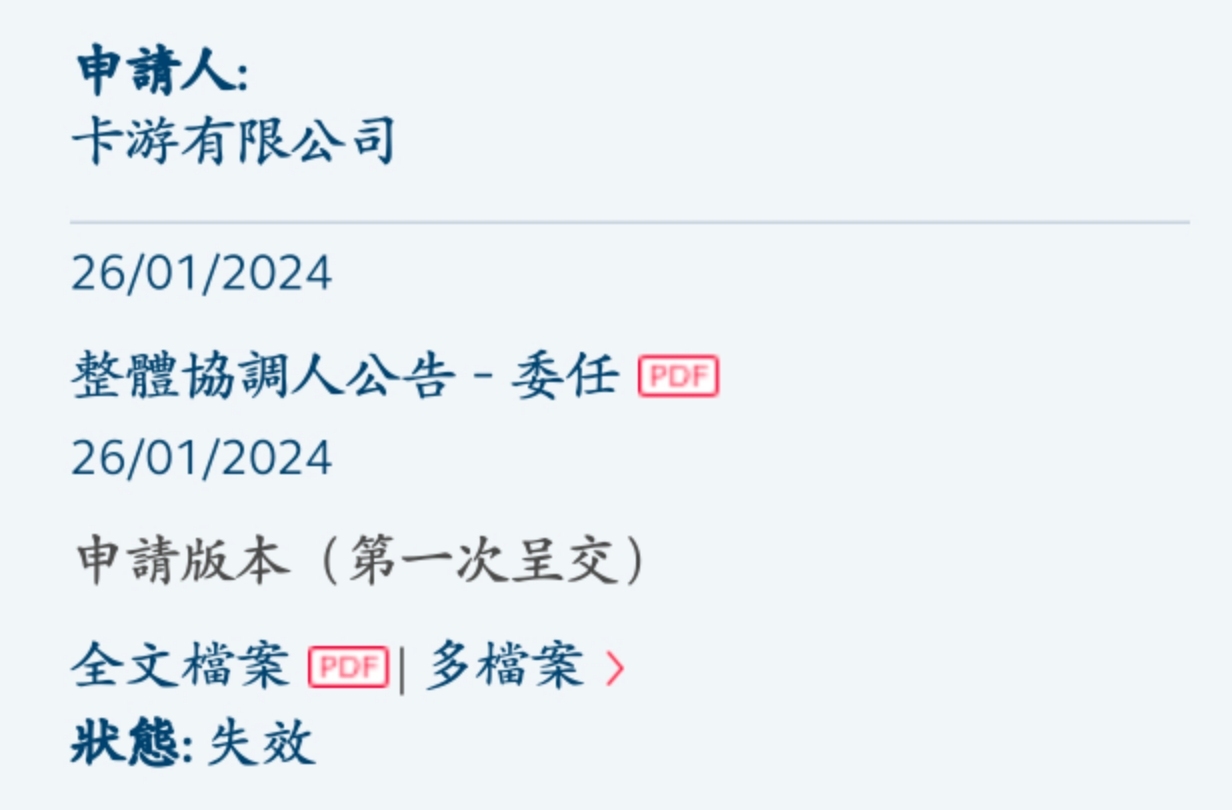

然而,在6月通过港交所上市聆讯后,其进度便处于搁置状态,而根据港交所规则,上市申请有效期为6个月——目前,其在港交所披露易网站上的状态已显示为“失效”。据悉,卡游于2021年了获得红杉中国和腾讯共计1.35亿美元的投资,启动了对赌,而明年如果未能上市,卡游需要以8%的年息回购,这也意味着卡游的命运进入了“生死时速”。

卡游的港交所上市申请显示失效京海配资

未成年人在集换式卡牌受众中占据相当比例,“小马宝莉”等IP的卡牌是校园中的社交硬通货,卡游的销售网络也触达了大量中小学周边的小卖部、超市、便利商店等。但是,未成年人的非理性消费是家长一大痛点,退款纠纷也频频发作。

目前,南方+记者在黑猫投诉上搜索发现,包含“卡牌”关键词的投诉达3486桩,其中指名道姓“卡游”的就有2626条。央视财经调查频道也曾曝光批评青少年购买卡牌的乱象。因此,关于卡游上市遇阻的原因,不少人猜测其和监管风波有关。

此外,业内也普遍认为缺乏自有IP、过度依赖外部IP授权是卡游的一条“瘸腿”。2024年,卡游根据非独家IP授权安排开发的产品收入占到其总收入的88%;截至2024年12月31日,卡游的自有IP《卡游三国》主题产品的累计商品交易总额(GMV)仅达到2.9亿元。

卡游的“小马宝莉”快闪店(图/卡游官方微博)京海配资

本土企业不断入局

荷马国际的研报显示,按2024年GMV计,广州华立科技股份有限公司以1.3%的市场份额排到中国集换式卡牌市场第五名。日前,华立科技(301011)披露了2025年第三季度报告,报告期内,其营收2.61亿元,同比下降10.02%,年初至报告期末营收7.42亿元,同比下降1.33%。具体到业务板块,“动漫IP衍生产品销售”在今年1-9月营收共2.66亿元,同比实现7.50%的增长,但是成本增幅更大,致使毛利率比去年同期下降了2.81%,为40.19%。

孕育出“喜羊羊与灰太狼”国民动画IP的奥飞娱乐股份有限公司也涉足卡牌赛道。奥飞娱乐(002292)发布的Q3财报并没有展示卡牌业务、衍生品业务的具体情况,不过整体财务表现平平——报告期内,营收6.89亿元,归母净利润1354万元,分别同比下降2.42%、16.63%;年初至报告期末,营收18.87亿元,归母净利润5055万元,分别同比下降6.16%、29.05%。

一边是这些知名企业的业绩平淡,另一边,卡牌行业的泡沫正在逐渐显现。例如,线上直播间是卡牌的重要销售渠道之一,而今年5月时,媒体Tech星球曾报道,拆卡直播间正在批量倒闭,有直播间在3个月内赔了68万元。

11月5日晚,小红书平台在播的拆卡直播间

尽管如此,集换式卡牌仍被认为是一个增速高、潜力大的产业。中邮证券于10月24日新近发布研报,提到该行业过去五年复合增长率超50%,2024年市场规模为263亿元,预计2029年将达到446亿元。

各大企业的加码动作也不断出现。例如,爱奇艺披露,其自营影视卡牌业务今年上半年的GMV突破亿元。相关资料也显示,中国网络文学龙头阅文集团近年来不断投资合作IP衍生品品牌,其中便包括卡牌品牌Hitcard,阅文集团(00772)在今年的中期报告中还特别提到,2025年上半年集团IP衍生品业务GMV达4.8亿人民币,已接近去年全年总额,其中“潮玩、卡牌、‘谷子’等实体化、场景化IP衍生商品在消费端呈现爆发式增长”。

而Hitcard作为上海骑形网络科技有限公司在2021年才创办的年轻品牌,其势头也受到重视,获得过泡泡玛特、红杉中国种子基金、千岛潮玩族等的投资。36氪在今年9月报道,Hitcard正在推进上市进程,如果卡游迟迟不能如愿,或许“卡牌第一股”就将花落Hitcard了。

往期报道:

卡游点“纸”成“金”还能火多久?

南方+记者 周妤洁京海配资

星配资提示:文章来自网络,不代表本站观点。